総量規制について(除外・例外)

新貸金業法で適用になった総量規制って?

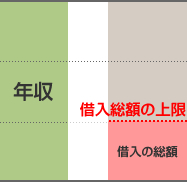

2010年6月に改正された貸金業法により、年収の1/3を超える借入ができなくなりました。これを「総量規制」と言います。

しかし、全ての借入に対して適用されるわけではなく、除外や例外があります。

また、総量規制の対象となるのは個人が無担保で借入をする場合についてのみです。有担保ローン、株式会社・有限会社などの法人名義での借入については規制を受けません。

総量規制の除外

「不動産の建設・購入・改良に必要な資金の借入」「貸付が行われるまでのつなぎ資金の借入」「居宅以外の不動産を担保とする借入」「売却予定不動産の売却代金で返済する借入」などについては総量規制の適用除外とされています。(貸金業法施行規則 第十条の二十一)

売却予定不動産の売却代金で返済する借入

ごく簡単に言ってしまうと、不動産の売却代金の「前借り」のような融資です。

不動産を売って資金作りをする場合、売却が成立して代金が支払われるまでにはそれなりの期間が必要になりますので、売却した後に支払われる代金で返済をすることを前提とした借入をすることができます。

これが「売却予定不動産の売却代金で返済する借入」で、借入額が不動産の売却価格以内(返済能力があると認められる範囲内)であれば、総量規制が適用されません。

不動産の建設・購入・改良に必要な資金の借入、つなぎ資金の借入

マンションを建てたり、土地を購入したり、自宅をリフォームしたりするために必要な資金の貸付に係る契約は、総量規制から除外されます。

また、貸付が開始されるまでに必要となる資金のつなぎ融資の契約も、規制対象から除外されます。

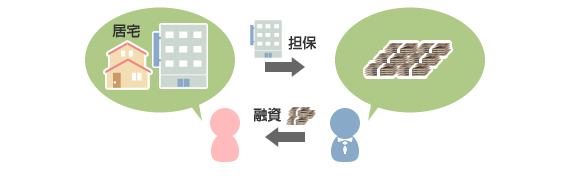

居宅以外の不動産を担保とする借入

不動産(居宅、居宅がある土地、生計を維持するために不可欠なものを除く)を担保とする貸付は、担保となる不動産の価格以内であれば総量規制から除外されます。

総量規制の例外

顧客に一方的に有利となる借換え」「借入残高を段階的に減少させるための借換え」「配偶者と併せた3分の1以下の借入」「個人事業者の借入」については総量規制適用の例外とされています。(貸金業法施行規則第十条二十三)

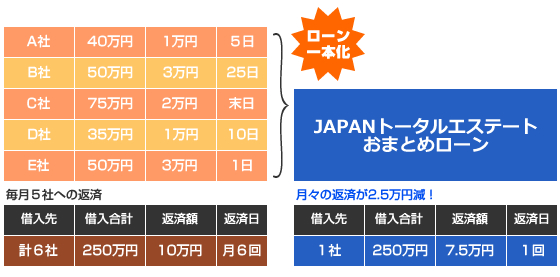

顧客に一方的に有利となる借換え(おまとめローンなど)

おまとめローンのような借換えのことです。すでに債務がある方が債務の返済のために必要な資金を貸金業者から融資を受ける場合で、新たに結ぶ契約の貸付利率がすでにある債務の利率より低く、新たに結ぶ契約による返済で借入残高が段階的に減少することが見込まれる場合は、総量規制の例外となります。

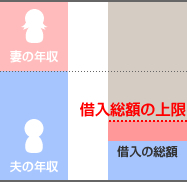

配偶者と併せた3分の1以下の借入

借入をする方(ご本人)と借入をする方の配偶者(配偶者)の借入残高の総額が、ご本人と配偶者の年収の合計の3分の1を超えない場合は、総量規制の例外となります。

ご本人に収入がない場合でも、配偶者の同意があれば、配偶者の収入の3分の1以下の借入をすることができます。

配偶者の年収を合算して上限計算することができますので、専業主婦など収入のない方でも、配偶者の年収の3分の1を上限としてのお借入が可能です。

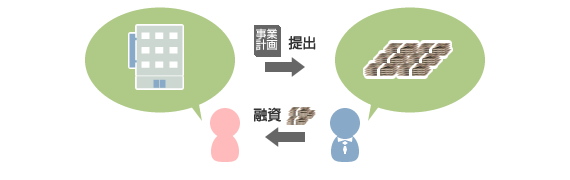

個人事業者の借入

事業を営む個人の借入、またはこれから事業を行うために資金を必要とする個人の借入については、事業計画に無理がないなど返済能力があると認められる場合は総量規制の例外となります。

私はまだ借りられますか?

総量規制が適用されるかどうかを判断するためには、現在のお借入の状況・年収・返済能力・不動産の評価額などの詳しい情報と、貸金業法をはじめとする様々な専門知識が必要です。ご自身では借りられるつもりでいらっしゃっても、詳しく審査を行うと除外を受けられないケースがよくあります。

まずは私どもにお電話またはインターネットでご相談ください。お客様から詳しくお話を伺った上で、無料審査を行わせていただきます。

不動産担保融資の株式会社JTE(旧:株式会社JAPANトータルエステート)

TEL:03-6273-1891(代) / FAX:03-6273-1892

東京都新宿区四谷3-7 四谷三丁目ビル3F [会社概要]

貸金業登録:東京都知事(5)第31302号 / 会員番号:日本貸金業協会会員第005587号

業務内容:不動産担保ローンの貸付業務 / 不動産のコンサルティング/不動産投資信託/証券担保ローン

![]()

![]()