事例紹介

不動産担保ローン事例

相続した不動産を担保に起業資金づくり

29歳男性/個人事業主/土地を所有

ご融資額1.000万円/返済期限15年/金利3.4%/返済月額7万円

Bさんは会社員として働きながら資格を取得し、資格を生かして起業したいと考えていました。起業のための資金が1,200万円必要でしたが、銀行に融資相談に行って断られたとのことでした。国庫の融資も考えたそうですが、手続きが大変そうだし、自己資金もほとんど用意できないので、他の方法を探してインターネット検索されたそうです。

詳しくお話を伺うと、お父さんから土地を生前贈与されているということでしたので、かなりの遠隔地でしたが、その土地を担保として1,000万円をご融資することができました。

無登記ローン事例

不動産を共有している妻に内緒で融資を受けたい

45歳男性/会社員/戸建を共有所有

ご融資額30万円/返済期限1年/金利10.8%/返済月額3万円

Cさんは奥様と共有でマイホームを購入しましたが、ボーナス月の支払い額を大きく設定していたため、ボーナスカットで支払いが厳しくなりました。

給与が減額されたわけではありませんので、当座の資金さえ何とかなれば・・・とキャッシングも検討しましたが、インターネットで知り合った方から不動産を担保にした方が金利が安いとすすめられて、JTEの無料審査に申し込まれました。

担保にする不動産が奥様と共有であるため、借り入れができないのではないかと心配されていました。また、融資を受けることは奥様に絶対知られたくないとのことでしたので、現在の債務状況や収入などについて詳しくお話を伺いながら打ち合わせを行いました。

Cさんの場合は比較的短期間でご返済いただける見込みがありましたので、無登記ローンでのご融資をおすすめしました。予定よりも金利が高くなってしまいましたが、担保設定なしで融資を受けられるということでご納得されました。

不動産つなぎローン事例

商品代金が入金されるまでのつなぎ資金が欲しい

53歳女性/個人事業主/マンションを所有

ご融資額1,000万円/返済期限5年/金利4.6%/返済月額19万円

Dさんは個人輸入雑貨店を運営されており、お得意様から注文を受けた高額商品の買い付けをするための資金調達のご相談にみえられました。

注文商品は2ヶ月後に確実にお買い上げいただけるのですが、予定外の仕入れになるため、商品代金が入金されるまでの運転資金不足を何とかしたいとのご相談でした。

Dさんは店舗の他にご自分名義のマンションをお持ちでしたので、マンションを担保としたつなぎ融資をご利用いただきました。2ヵ月後に無事に売上金が入金され、今も無事に雑貨店を運営されています。

おまとめローン事例

複数の借入れを一本化

32歳女性/主婦/配偶者が戸建を所有

ご融資額150万円/返済期間3年/返済月額5万円

ご主人名義のマイホームを担保として200万円を貸して欲しい、とお電話をくださったのは、専業主婦のEさん。毎月の生活費が少し足りない時にご主人には内緒でキャッシングを利用していましたが、総額が大きくなってしまったことに気づいて、慌てて弊社にお電話されたそうです。

ご主人には内緒で何とかしたいとのことだったのですが、ご主人名義の不動産をEさんが内緒で担保にすることはできないことと、法改正によって、専業主婦の方の場合は配偶者の収入証明などが必要になることをご説明した上で、詳しくお話を伺いました。

まずはご主人にご相談していただきましたところ、奥様の借金返済のためならご主人名義の不動産を担保にすることをご承諾してくださったそうです。もちろんEさん自身も返済のためにパート勤めを開始されるということです。

お調べしましたところ、残念ながら過払い金の返還請求は無理そうでしたが、金利が少し高めの借入れが含まれていましたので、“おまとめローン”をご提案しました。パートの収入予定などから、月々5万円程度であれば滞りなく返済ができそうだということですので、ご主人も交えて話し合った結果、3年間で返済する計画でご契約をいただきました。

これまでは5社合計で月々6~7万円の返済があり、足りない分をまたキャッシングで借りることを繰り返されていたそうですので、月々の返済額が減額されただけでも助かった、とEさんは明るいお顔でした。

その他の事例

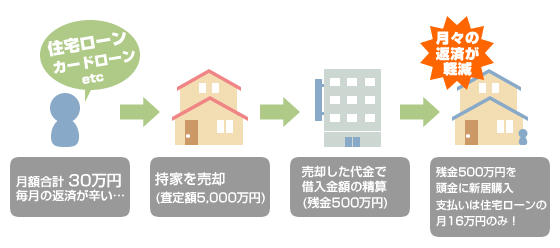

不動産を売却して債務返済と不動産の買い替えをしたい

Fさんは住宅ローンの他に、いくつかの無担保ローンがあり、毎月相当額の返済を続けて来ました。一度も滞納はありませんでしたが、毎月の返済が辛いと感じるようになりましたので、もっと安い物件に住み替えて債務を軽減することができるかどうかのご相談にいらっしゃいました。

Fさんが一番心配していたのは、住宅ローンを支払い中の物件を売却することができるのかということと、売却できても、新しい物件購入の資金までまかなえるかどうかということでした。

詳しくお話を伺うと、残債務が不動産売却で解決できそうな額でしたので、ご希望通り不動産の買い替えでお話を進めました。

不動産の売買は弊社の不動産部が担当し、債務を完済した後の残金を頭金として購入できる物件も見つかりました。今後は新居の住宅ローンを返済しなければなりませんが、月々の返済額が買い替えをする前よりも大幅に軽減されましたので、生活が楽になったとお喜びいただけました。

こちらでご紹介しているのは、一例です。JTEでは、不動産を活用した資金作りのご相談を総合的に承っております。不動産を担保にした債務の一本化(おまとめローン)、遺産分割、税金滞納、当座の資金調達などについてもお気軽にご相談ください。

不動産担保融資の株式会社JTE(旧:株式会社JAPANトータルエステート)

TEL:03-6273-1891(代) / FAX:03-6273-1892

東京都新宿区四谷3-7 四谷三丁目ビル3F [会社概要]

貸金業登録:東京都知事(5)第31302号 / 会員番号:日本貸金業協会会員第005587号

業務内容:不動産担保ローンの貸付業務 / 不動産のコンサルティング/不動産投資信託/証券担保ローン

![]()

![]()