ローンのしくみ

ローンの種類

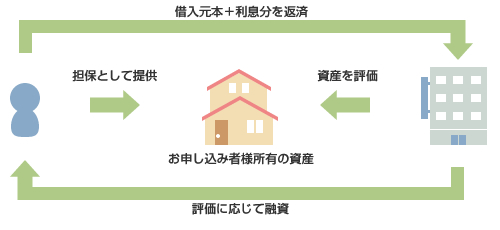

有担保ローン

有担保ローンとは、動産・不動産などを担保として提供することが条件となっている借り入れのことです。融資額は担保に対する評価額に準じて設定されます。

大口の融資であることがほとんどのため審査が厳しくなりますが、金利が低いという大きなメリットがあります。

不動産担保ローン、住宅ローンなど

メリット

- まとまった額の融資を受けられる。

- 金利が比較的低く、返済期間が長めに設定できる。

デメリット

- 担保として提供できる資産を所有している方でなければ利用できない。

- 複雑な手続きが必要となりますので、事務手数料が発生することが多い。

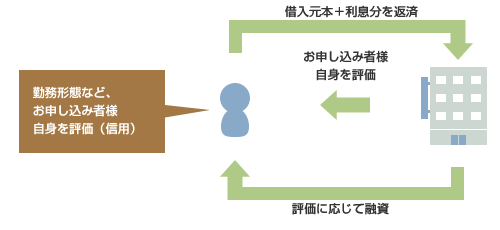

無担保ローン

無担保ローンとは、担保の提供を必要としない借り入れのことです。自動車ローンやカードローンなど、ほとんどのローンは無担保ローンに該当します。

小口のローンのため担保ローンよりも審査が甘く、決まった収入がない主婦の方でも手軽に借入れができるのが特徴です。キャッシング、学習ローン、ブライダルローンなど

メリット

- 不動産動産など担保となるものをお持ちでない方でも利用できる。

- 比較的審査が甘い。

デメリット

- 有担保ローンと比べると金利が高い。

- 比較的短期間での返済を要求される。

JTEでご提供できる融資

有担保ローン

不動産担保ローン

お持ちの不動産を担保としてご融資します

無登記ローン

担保設定をしないご融資が可能です

不動産つなぎローン

不動産売却のつなぎ資金など、短期のご融資をいたします

金利について

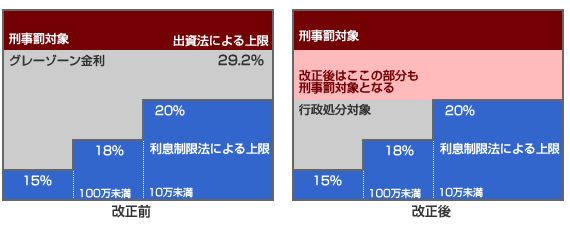

金利上限が引き下げられました(出資法)

2010年6月18日に施行された法改正により、出資法の上限金利が29.2%から20%に引き下げられ、利息制限法と同じ水準となりました。

利息制限法の上限金利・・・貸付額に応じて15%~20%

※上限を超えた金利については、民事上無効とされます。

改正前の出資法の上限金利・・・29.2%

※金利が上限を超過すると、刑事罰の対象となります。

出資方と利息制限法の上限金利の差額部分が“グレーゾーン”つまり“過払い金”で、返還の請求が可能な部分です。2010年6月18日以降はグレーゾーンが廃止されますので、過払い金が発生しなくなります。

過払い金には時効がありますので、返還請求をご検討の方は、早めに専門家に相談されることをおすすめします。

すでに他業者で融資を受けている方へ(過払い金の返還について)

利息制限法を超える無担保ローンの借入がある場合は、利息制限法の金利を超えて支払った金利が戻ってくる場合がございますので、新貸金業法第43条1項の“みなし弁済”の適用にあたるかどうかを確認されることをおすすめします。

その借入を不動産担保ローンでの一括返済をお考えの方は、特にご注意ください。見落とされたまま弊社での借り入れをされますと、本来返還を請求できる利息分が元本化し、返還請求できなくなってしまいます。詳しくは無料審査お申し込み時にご相談ください。

総量規制について

金利と同じく、2010年6月18日から施行された新しい貸金業法により、個人の方の借入れについてもルールが変更されました。詳しくは担当スタッフにご質問ください。

総量規制の導入

- 個人の方の借入れ総額は、年収の3分の1が上限となります。

配偶者の年収を合算することができますので、専業主婦(主夫)など収入のない方でもお借入は可能です。

※配偶者の年収を証明する資料などが必要になります。 - 収入を証明する資料の提出

1社からの借入れが50万円を超える場合、または借入れ総額が100万円を超える場合は、年収などを証明する資料の提出が必要になります。

※無担保でのお借入の場合に限りますので、不動産を担保とするローンの場合は不要です。

総量規制には例外があります

- 不動産を担保とするお借入は例外となります。

- 不動産つなぎローンは例外となります。

- 個人事業主の方のお借入は例外となります

不動産担保融資の株式会社JTE(旧:株式会社JAPANトータルエステート)

TEL:03-6273-1891(代) / FAX:03-6273-1892

東京都新宿区四谷3-7 四谷三丁目ビル3F [会社概要]

貸金業登録:東京都知事(5)第31302号 / 会員番号:日本貸金業協会会員第005587号

業務内容:不動産担保ローンの貸付業務 / 不動産のコンサルティング/不動産投資信託/証券担保ローン

![]()

![]()